技经观察丨2023全球核电发展报告——全球聚变能竞赛加速

长期以来,聚变能(可控聚变)被嘲笑“距离商业化永远还有三十年”。但根据美国的聚变能产业协会(Fusion Industry Association)于2023年7月发布的《2023年聚变能产业报告》(The global fusion industry in 2023),2023年聚变能公司数量增加13家,总数量达到43家。25家认为全球第一座聚变能电站供电将在2035年之前发生,这反映出行业对于人类社会将要进入可控聚变时代的强大信心。2023年下半年,美、英、日等国家在聚变能领域启动一系列新计划,增加对制造技术、燃料技术、冷却技术等聚变能的关键技术的投资力度。同时,美国加强与其他几个国家在聚变能领域的合作,包括与英国达成聚变能战略合作伙伴关系。在《联合国气候平均状态随时间的变化框架公约》第28次缔约方大会(COP28)上,美国启动聚变能发展的国际合作计划,引起全球关注。趋势上看,全球聚变能竞争正在加速。

聚变反应是指两个较轻的核进行结合,形成一个较重的核和一个极轻的核或粒子的一种核反应形式。在此过程中,核质量没有守恒,损耗的质量被转化成巨大的能量释放(质能等价)。早在1950年代,美苏就成功进行了氢弹试验(不可控聚变),中国也于1967年成功地爆炸了第一颗氢弹。从那时至今,人类一直研究怎么样驾驭聚变反应并大规模、可持续、平稳地使用聚变能。

一般条件下,氘核与氚核的混合态不会产生持续的聚变反应,库仑力会阻碍原子核的结合。要实现聚变反应,第一步是要提高物质的温度,使带正电原子核与核外电子分开(成为等离子体)。然后在人工约束和控制下,在固定空间中增加等离子体密度n,提高等离子体温度T,增加等离子体约束时间τE,提高原子核“碰撞”概率。当多个原子核的质子和中子在飞米级距离接触时,在核力的作用下发生聚变反应。聚变反应的燃料以氘氚聚变(DT)为主,除此以外还有质子与硼-11聚变(PB11)、氘氘聚变(DD)等。按照原理划分,常见的人工约束和控制等离子体的方法有磁约束和惯性约束:

磁约束聚变是利用磁场约束等离子体在真空腔内做螺旋运动,并通过欧姆加热、中性粒子束加热和波加热将方式等离子体加热至聚变条件,引导等离子体发生聚变反应。磁约束聚变装置包含:托卡马克(如国际热核聚变实验反应堆(ITER),中国全超导托卡马克核聚变实验设施(EAST)、欧洲联合环状反应堆(JET))、仿星器(如德国Wendelstein 7-X)等。

惯性约束聚变是利用多束高能量脉冲激光同时照射球状核燃料,核燃料小球的外部达到等离子体化,发生爆裂并形成向内的震波造成内爆,使内部达到高温(1亿摄氏度)高压(核燃料密度达到铅的20倍以上),达到点火条件,内部核燃料进行热核燃烧,并产生链式反应,最终引发聚变反应。惯性约束聚变装置可分为激光式(如美国国家点火装置(National Ignition Facility))和非激光式(如美国Z脉冲功率设施)。

整体来看,世界主要科技强国对聚变能领域进行长期关注和持续研究,2020年以来,美国、英国、日本、德国等国家逐步加强对聚变能的重视程度,将发展聚变能提升至战略高度,出台聚变能的顶层政策与关键技术的研发计划,并构建聚变能监管框架,降低监管不确定性。

美国能源部聚变能科学咨询委员会(Fusion Energy Sciences Advisory Committee)于2020年发布美国首个聚变能研究长期战略路线图《为未来供电:聚变能与等离子体》(Powering the Future Fusion & Plasmas)报告,提出了美国聚变能发展的重点,包括2040年前建立聚变材料研发实验设施、建立聚变试点工厂等。2022年3月,美国科技政策办公室(Office of Science and Technology Policy)与美国能源部共同举办白宫聚变峰会,为商业聚变能未来十年发展进行展望,提出制定十年期聚变能发展战略、为聚变能商业化提供更多资金支持等。而后在《通胀削减法案》(Inflation Reduction Act)中,专门为聚变能科学建设和主要设备项目提供2.8亿美元,首次在立法中明确对聚变能的财政支持。2022年11月,美国将聚变能纳入《净零游戏规则改变者倡议》(Net-Zero Game Changers Initiative)的五个优先研发事项之一。2023年4月,美国核能管理委员会开始制定聚变能监管框架,降低监管不确定性,支持聚变能的开发和商业化。

在研发计划和资产金额的投入方面,拜登政府在2023年3月发布的政府部门2024财年预算案中,对聚变能提供了历史最高的10亿美元投资。2023年以来,美国能源部通过“聚变能科学”(FES)专题为聚变能发展提供了大量支持,仅2023年5月份以来就有超过15个计划,包括:“惯性约束聚变能科学技术加速研究计划”(IFE-STAR)(4200万美元),将建立多个聚变技术研究中心;“聚变能源科学—量子信息科学计划”(FES QIS)(1140万美元),支持利用量子传感技术、量子计算技术开发聚变能;“氘氚聚变国家聚变设施计划”(DIII-D)(1600万美元),在DIII-D上开发新系统;“聚变能科学的机器学习、AI和数据资源奖项”(2900万美元),推动聚变能、等离子体领域算法创新;“小企业创新研究与小企业技术转让计划”(SBIR/STTR),支持企业在聚变能技术实现突破;“先进科学计算研究—聚变能源科学合作伙伴关系”(ASCR FES)(1.12亿美元),支持等离子体动力学、材料科学、聚变设施建模和聚变能计算框架等研究;“LaserNetUS资助项目”(2850万美元),支持SLAC国家加速器实验室开展高功率激光聚变研发;“聚变能发展里程碑计划”(4600万美元),支持新型聚变能技术开发等。

在国际合作方面,美国能源部与英国能源安全和净零排放部建立聚变能战略合作伙伴关系,扩大美英两国在聚变能领域的一马当先的优势。美英将采取的措施包括:发挥美英间科学技术合作机制,携手解决聚变能商业化面临的挑战;推动聚变能研究需要的主要大科学装置设施的共享,建立沟通协调战略机制;对接聚变能及相关监管框架和标准;支持建设聚变能所需的有韧性供应链等。在COP28期间,美国总统气候问题特使John Kerry宣布美国将推出一项推动聚变能发展的国际合作计划,目前这项计划涉及35个国家,这是美国首次提出类似的推动聚变能发电商业化的国际战略合作计划。

英国商业、能源和产业战略部(Department for Business, Energy & Industrial Strategy)于2021年10月发布了《迈向聚变能源:英国聚变能战略》(Towards fusion energy: the UK fusion strategy),使英国成为全世界首个发布国家级聚变能战略的国家。英国在聚变能科技发展、产业培育、人才建设、国际合作等方面走在全球前列,英国希望能够通过该战略推进英国从聚变能科技强国向聚变能工业强国发展,为此英国将努力在全球率先建成聚变能示范电站,并发展全球领先的聚变能产业。同日,英国还发布了一份聚变监管绿皮书《迈向聚变能源:英国政府关于聚变能监管框架的提议》(Toward fusion energy: the UK governments proposals for a regulatory framework for fusion energy),提出了聚变能系统的监管方法,后续确定了英国环境局(Environment Agency)和卫生安全局(UK Health Security Agency)监管聚变能设施。

在研发计划和资产金额的投入方面,2022年11月,英国商业、能源和产业战略部宣布提供1.26亿英镑支持聚变能产业计划和运营欧洲联合环状反应堆。2023年9月,英国能源安全和净零排放部在2022年11月的计划上做补充,宣布在2027年前向聚变能领域投资6.5亿英镑,支持英国的聚变能战略,包括建设新设施提升聚变能燃料循环能力,推动球形托卡马克计划(STEP),支持国际合作项目(近期的美英聚变能战略合作伙伴关系)等。英国原子能管理局(UK Atomic Energy Authority)从2023年至今启动一系列项目推动聚变能相关研发技术和商业化发展,包括:向5个机构授予740万英镑的合同,开发用于聚变能的锂技术(反应室内中子轰击锂6生成氚,成形氚的自持;锂参与制造内部包层等);向9个机构授予1160万英镑的合同,开发新型聚变材料、制造和技术,以及聚变设施的加热和冷却系统等;向7个获得小企业研究计划竞赛(SBRI)的机构提供680万英镑,推动其创新解决方案和技术进入概念验证阶段等。

2022年11月,日本内阁召开了日本聚变能发展战略专家委员会会议,商讨日本聚变能战略。2023年4月,日本政府发布《聚变能源创新战略》(Fusion Energy Innovation Strategy),旨在利用本国技术优势实现聚变能产业化发展,在未来商业化利用聚变能中占据主导地位。该战略重点加大聚变能技术及有关技术支持力度、培育聚变能产业、政府内多部门协同推进、建立官产学研合作开发机制等。同时,日本是ITER项目的主要参与方之一,负责超导磁体、中性束注入系统、超导电流驱动系统等关键部分的设计和制造,该战略还强调将ITER项目和共同研发获得的技术充分消化并进一步开发。

长期以来,欧盟与日本在“更广泛的方法”(Broader Approach)协议下进行托卡马克聚变实验设施JT-60和国际聚变材料放射测试设施(IFMIF)(测试聚变反应堆所用墙壁材料的可用性)项目合作,作为ITER项目的补充。2010年,JT-60进行拆解升级,包括使用铌-钛超导线SA完成主体装置建造。JT-60SA高15.5米,能够容纳135立方米等离子体,可将等离子体加热到2亿摄氏度并维持约100秒,是目前全球顶级规模的托卡马克聚变实验设施。JT-60SA于2023年10月成功点火,12月1日开始运行。此外,在惯性约束聚变方面,日本拥有全球领先的激光聚变设施Gekko-XII。

2022年12月,德国联邦教育和研究部(Bundesministerium für Bildung und Forschung,BMBF)成立了一个负责评估激光式惯性约束聚变领域的专家委员会,启动对该技术路线月,BMBF部长Bettina Stark-Watzinger公布了推动国内聚变能发展研究的计划草案,德国政府将在目前每年1.49亿欧元聚变能研究资金的基础上大幅度的增加资金,并支持所有有发展前途的聚变能技术路线,包括磁约束聚变技术路线下的托卡马克和仿星器,以及激光式惯性约束聚变。9月,BMBF部长Bettina Stark-Watzinger宣布在未来五年将增加3.7亿欧元聚变能研究资金,连同之前的研究资金,德国在2028年前将在聚变能研究投入超过10亿欧元。

目前德国最主要的聚变反应设施是仿星器“Wendelstein 7-X”,它也是全球最大的仿星器聚变反应设施。仿星器设计与托卡马克设计相比,优势包括:外磁场稳定性,减少等离子体中的不稳定性,提高性能;无循环电流,避免了循环电流与磁体材料的热应力等问题;更容易实现长时间运行;点燃后不需外界能量等。但仿星器的设计很复杂,磁场的构建和调整难度很大。2015年10月,德国马克斯·普朗克等离子体物理学研究所(Max Planck Institute for Plasma Physics,IPP)完成仿星器聚变反应设施“Wendelstein 7-X”的建造(建造成本超过10亿欧元),并在同年12月启动,成功生产氦等离子体。2016年,“Wendelstein 7-X”进行了首次等离子体运行实验。而后,“Wendelstein 7-X”进行了一系列技术性的改进和升级,2023年2月,“Wendelstein 7-X”实现实现1.3千兆焦耳的能量周转,放电持续了8分钟,显示出仿星器设计在长时间运行方面的稳定性。IPP的目标是在未来几年将“Wendelstein 7-X”的能量周转增加到18千兆焦耳,高约束等离子体放电时间达到30分钟。

2023年8月,中国新一代人造太阳“中国环流三号”取得重大科研进展,首次实现100万安培等离子体电流下的高约束模式运行,再次刷新中国磁约束聚变设施运行纪录,突破了等离子体大电流高约束模式运行控制、高功率加热系统注入耦合、先进偏滤器位形控制等关键技术难题,标志着中国磁约束聚变研究向高性能聚变等离子体运行迈出重要一步。同年12月,核工业西南物理研究院与ITER总部签署协议,宣布新一代人造太阳“中国环流三号”面向全球开放,邀请全球科学家集智攻关,彰显科技大国的担当。国际合作的逐步加强,也将推动人类攻克可控聚变能的科技难题。近期,中国将要完成对全超导托卡马克聚变实验设施的升级,开展大量稳态高性能等离子体研究;未来几年,中国将完成对中国环流器二号M设施(HL-2M)的升级,并重点开展高功率条件下的边界等离子体物理,特别是探索未来示范堆高功率、高热负荷、强等离子体与材料相互作用条件下,粒子、热流、氦灰的有效排除方法和手段。2035年前,中国将建设、运行聚变工程实验堆(CFETR),开展稳态、高效、安全聚变堆科学研究;到2050年,建成聚变能原型电站,探索聚变能电站的工程、安全、经济性。

根据《2023年聚变能产业报告》,全球聚变能公司数量持续增加,2023年新增13家公司,总数量达到43家。

从地区看,美国持续占据主导地位,公司数量达到25家;英国、日本、德国分别为3家;中国有2家,分别是新奥科技发展公司和能量奇点公司(注:美国聚变能产业协会对于中国的聚变能公司统计不全,如星环聚能、聚变新能等);加拿大、法国、瑞典、意大利、以色列、澳大利亚和新西兰分别为1家(见图8)。

从融资情况看,全球聚变能公司已累计融资超过62亿美元,比美国聚变能产业协会的《2022年聚变能产业报告》中48亿美元增加了约14亿美元,增幅达27%,表明全球投资机构和投资者对于聚变能的支持度继续增长。

从应用领域看,这一些企业将聚变能主要使用在于发电领域,其次是工业用热领域,随后是离网能源、清洁制氢及其他燃料、太空推进系统、医疗领域,以及船舶推进系统。其中,聚变能发动机为太空探索带来了美好的想象空间。

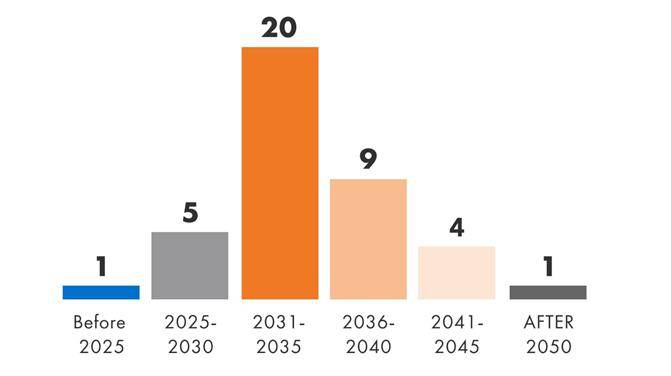

从技术路线家为磁约束聚变路线家为惯性约束聚变路线家为磁惯性聚变(Magneto-inertial)路线,其他技术路线包括:静电混合聚变(Electrostatic Hybrid)路线,混合磁和静电约束聚变(Hybrid magnetic and electrostatic confinement)路线,非热激光聚变(Non-thermal laser fusion)路线等。从预计发电时间看,关于自己公司何时开始发电方面,4家公司认为将在2030年前开始发电,15家公司认为将于2030年至2035年间开始发电,6家公司认为将于2036年至2040年间开始发电。关于全球第一座聚变能发电站的发电时间,5家公司认为将于2025年至2030年间,20家公司认为将于2031年至2035年间,9家公司认为将于2036年至2040年间(见图9)。关于聚变能发电何时具备商业可行性,大部分公司认为在2030年至2040年间。这些体现出聚变能公司对2030年代实现聚变能发电的强大信心。

具体到各公司,有大量公司与高校有着紧密关系。Commonwealth Fusion Systems(CFS)公司从美国麻省理工学院(Massachusetts Institute of Technology)等离子体科学和聚变中心(Plasma Science and Fusion Center,PSFC)分拆出来,目前已筹集超过50亿美元的资金。CFS公司希望利用PSFC长期、深厚的聚变能研究成果,快速实现聚变能发电商业化。CFS公司正在开发具有商业可行性的磁约束聚变设施原型SPARC,其主要特征包括小尺寸(大半径为1.65米,小半径为0.5米,整体高度为3米)和大磁场。CFS公司使用稀土钡铜氧化物制成高温超导带,这种超导带分层堆叠,可以产生极强的电磁性,从而约束等离子体,并减少等离子体对于反应室内壁的破坏。该公司计划于2025年完成SPARC建设,并在此基础上于2030年代初投运首座聚变能电站。

First Light Fusion公司于2011年从英国牛津大学(University of Oxford)分拆出来,该公司使用非激光式惯性约束聚变路线,称之为“弹丸聚变”(Projectile Fusion)。目前该公司已实现聚变反应,过程主要是:弹丸聚变设施两端的电磁弹射枪各向中心含有氘氚聚变燃料靶材发射一枚重100克的射弹,射弹在撞击靶材前达到每秒6.5公里的速度,冲击波使靶材发生内爆,引导发生聚变反应。该公司计划在2030年代建设一座功率15万千瓦的聚变能试验电站。

Focused Energy公司从德国达姆施塔特工业大学(TU Darmstadt)分拆出来,该公司使用激光式惯性约束聚变路线年建立首个聚变能试验电站。

EX-Fusion公司的研究团队大多数来源于日本大阪大学和日本光产业创成大学院大学。该公司目前已开始研究其中两个关键系统,一是将聚变燃料颗粒持续不断地快速送入燃烧室的系统,二是确保激光脉冲在正确的时刻击中移动目标粒子的跟踪系统。

此外,Helion Energy公司推出“磁压缩场反位形聚变设施”(Magnets confine the plasma in a Field Reversed Configuration)概念,即直接利用聚变反应进行发电,而不是加热流体或驱动涡轮机间接发电。它的原理是:利用脉冲序列磁场将两个场反位形等离子体加速至超音速并逐级压缩至一个中心区,引导聚变反应发生,聚变反应生成的高能粒子以磁场相反的方向迅速膨胀,产生的磁场会与反应器的外加磁场相互作用,由此产生电流。该公司计划于2024年实现净能量输出。2023年5月,Helion Energy公司与微软公司签署购电协议,Helion Energy公司承诺在2028年为微软提供不低于50兆瓦的电力。此外,Helion Energy公司还与钢铁生产商和回收商Nucor Corporation签署协议,将为Nucor开发一座500兆瓦的聚变能发电站。

国务院发展研究中心国际技术经济研究所研究五室研究方向:能源领域前沿技术探讨研究跟踪及产业、政策研究

研究所简介国际技术经济研究所(IITE)成立于1985年11月,是隶属于国务院发展研究中心的非营利性研究机构,主要职能是研究我们国家的经济、科技社会持续健康发展中的重大政策性、战略性、前瞻性问题,跟踪和分析世界科学技术、经济发展形态趋势,为中央和有关部委提供决策咨询服务。“全球技术地图”为国际技术经济研究所官方微信账号,致力于向公众传递前沿技术资讯和科学技术创新洞见。