【开讲】品利基金陈启:半导体材料是产业高质量发展核心实现国产替代缺一不可

集微网消息 众所周知,在半导体产业链中,目前国内在封装测试和芯片设计方面已具备国际竞争实力,但处理器、存储器等高端芯片、模拟芯片、光器件、配套设备材料和工艺、EDA/IP和软件方面与国际领先水平相比,差距仍十分明显。

其中,从半导体晶圆制造的产业态势来看,由于先进制程的晶圆制造公司慢慢的变少,致使半导体材料供给厂商也慢慢变得少,单一半导体材料仅有少数几家企业可以提供,进一步导致供应商高度集中。同时,对于陶氏、杜邦、巴斯夫、三菱化学、住友化学等行业国际龙头企业而言,半导体材料只占据小部分业务,因此上述企业的抗风险能力也相对较强。

在半导体材料由国际供应商高度垄断的情形下,国内晶圆制造企业的国产替代诉求趋强,目前来看,国内半导体耗材供应商在光伏、LED、显示面板、PCB行业已取得不错的业绩,有向半导体级材料突破的基础。

因此,为了让投资者更充分了解国内半导体材料的现状及投资策略,12月11日(周五)15:30,集微网邀请到品利基金半导体投资经理陈启做客第二十三期“开讲”,带来以《国内半导体材料产业现状及投资分析》为主题的精彩演讲。

近年来,大硅片等重要半导体材料被列入管控名单以及日韩半导体材料出口限制事件,均直指半导体发展命脉。这些事件引出了三大问题:一、半导体耗材有多重要?二、产业发展难点是什么?三、从投资的角度而言,算不算一门好生意?

对于半导体晶圆制造材料的产业态势,陈启表示,“供应高度垄断,供方商高度集中,单一半导体材料只有少数几家可以提供。例如硅片,全球前5家占92%;气体方面,空气化工、法液空、大阳日酸、普莱克斯、林德占比80%以上;抛光垫材料,陶氏化学占79%,一家独大;光掩模版材料,Photronics,大日本印刷、日本凸版占据80%市场份额;光刻胶材料,90%市场份额被日本住友、信越化学、JSR、TOK、美国陶氏占据。”

同时,先进制程的晶圆公司慢慢的变少,半导体材料供给厂商也越来越少;对新供应商而言,试线机会少。因为晶圆大厂对供应商的选择慎之又慎,上线的机会少之又少;每种耗材成本只占晶圆制程的很小部分,却会损坏整片、整批晶圆;目前,产品质量的稳定性是国内供应商必须要解决的关键问题。

此外,国际供应商的态度和服务不尽如人意,国内晶圆线有很强的国产替代需求,如华润,中芯国际;目前,国内半导体耗材供应商在光伏、LED、显示面板、PCB行业已取得良好的业绩,有向IC突破的基础。

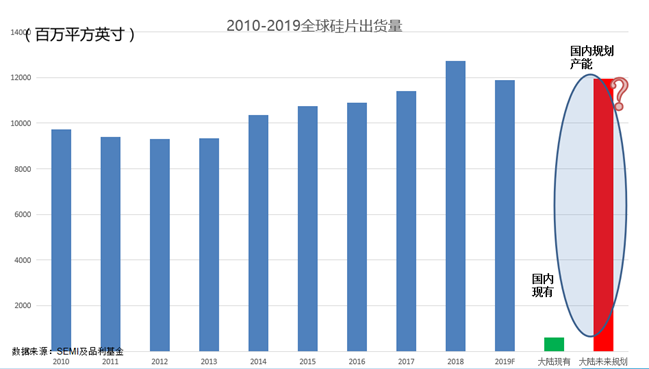

据了解,硅片产品包括硅抛光片、SOI硅片、外延片、退火片、返抛片、研磨片、NTD硅等。陈启认为,向大尺寸发展是主流发展路线英寸研发及量产陷入停滞,事实上,算18英寸设备研发和建厂的成本,这将会是一个天文数字,是个无法承担的成本。”

硅单晶材料2018年市场规模121.2亿美元,2016-2018年增长率在20%~30%,2019年预计略有增长;回收硅片市场为6亿美元;企业方面,全球前五大厂商垄断了92%的市场份额,寡头垄断的形成是不断积累、不断兼并的结果。

陈启表示,“国内市场上,8-12英寸硅片有效供给少;但目前硅片总投资1580亿,产能规划4倍于国内晶圆线,规划产能可满足全球供给。大硅片项目遍地开花,部分华而不实,这种‘式’的发展已受发改委关注。”

光刻胶领域,目前市场规模80亿美金,年增长5.4%左右。陈启认为,“光刻胶行业壁垒高,日本欧美企业寡头垄断局面;国内市场约70亿人民币,主要是以低端PCB光刻胶为主,自给率10%左右,IC级自给率不足5%。”

国内半导体光刻胶市场占全球市场的25%左右;国内半导体光刻胶用量约32%,市场规模30亿人民币左右,国内光刻胶配套试剂市场规模约30-35亿人民币左右。

目前,北京科华、南大光电和苏州瑞红是国内少数可做半导体级光刻胶的企业。对于各家企业情况,陈启分析到,“光刻胶产品毛利率在50%以上,各家水平基本一致;光刻胶产品国内企业营收普遍不高,晶瑞股份2018年销售光刻胶8422万元,科华销售额约8000万。”

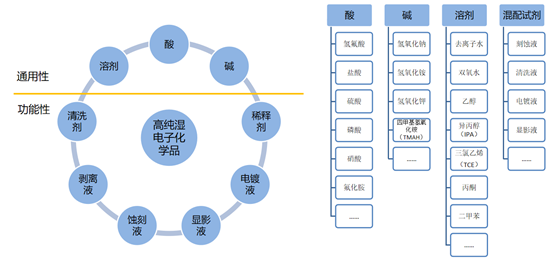

作为电子行业湿法制程的关键材料,湿电子化学品属于电子化学品领域的一个分支,是微电子、光电子湿法工艺制程(主要包括湿法蚀刻、清洗、显影、互联等)中使用的各种液体化工材料。

按照组成成分和应用工艺不同,湿电子化学品可分为通用性和功能性湿电子化学品。通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池、LED制造工艺中被大量使用的液体化学品,主要包括过氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸、氢氧化铵等。功能湿电子化学品是指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

由于电子化学品对生产环境及包装等要求特别高,目前国内G4以上供给困难。陈启认为,C12(G4)及其以上级别的产品多数被德国巴斯夫、美国霍尼韦尔、日本关东化学和三菱集团、韩国东进SEMICHEM等海外公司垄断。国内80%的产品都以高价进口为主,尤其是国内8英寸及以上IC、6代线以上平板显示用超净高纯试剂,主要依赖国外进口。

不过,目前国内部分湿化学品有所突破应用,比如苏州晶瑞生产的双氧水、氨水、硝酸已达到SEMIG5的标准;上海新阳生产的电镀硫酸铜溶液已经能在8~12英寸的产线中应用;凯圣氟已经能够给大家提供12寸产线的氢氟酸;格林达化学生产的正胶显影液不仅填补了国内空白,还大量出口海外。

陈启认为,电子化学品单酸单碱类,国内公司有一定的突破;配方型国产率非常低,但是也给国内有实力公司一个机会,因为用于设备不同,工艺不同,国外标准型的化学品并不适用每一家FAB的工艺,而且人家也不会更改配方,如果国内公司能解决这一痛点,具有一定的机会。

最后,陈启表示,在半导体材料领域,当前市场基本被国际巨头所垄断,客户、技术都是经过长期积累形成,完全取代难。同时,先进制程晶圆线企业慢慢的变少,材料供给也慢慢变得向头部企业集中,且国内晶圆厂对国际供应商有苦难言。

不过,在国产替代的背景下,国内厂商仍具有一定的机会,但晶圆厂的支持至关重要。建议国内厂商应从低端向高端发展,开始从光伏、PCB、平板显示器、LED等级的化学品着手提升。同时,从传统化学品及精细化学品厂家寻找合作机会,关注国外先进的技术的引进及与国内化学品厂家的合作。(校对/Arden)

颜值媲美Taycan!小米汽车曝光:定位C级、至少30W起、有尾标“北京小米”

北京大学集成电路学院/集成电路高精尖创新中心共7篇论文在ICCAD 2023大会发表