2020年市场规模将达585亿美元湿电子化学品新机遇在哪里?

原标题:2020年市场规模将达58.5亿美元,湿电子化学品新机遇在哪里?

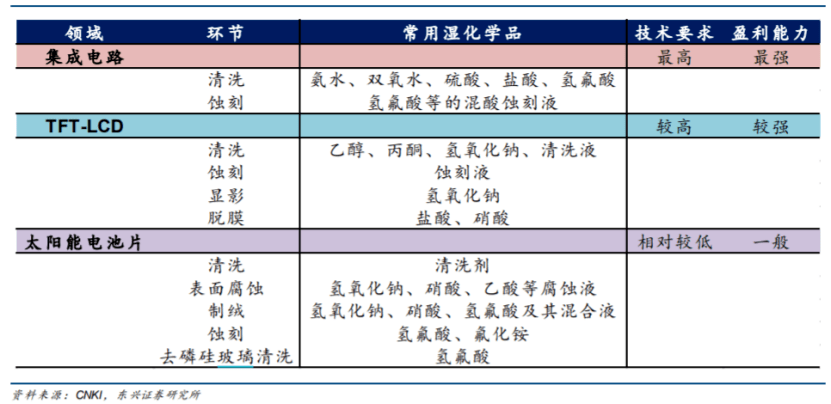

(一)湿电子化学品定义湿电子化学品,又称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂。主要以上游硫酸、盐酸、氢氟酸、氨水、氢氧化钠、氢氧化钾、丙酮、乙醇、异丙醇等为原料,经过预处理、过滤、提纯等工艺生产得到的高纯度产品。(二)湿电子化学品的分类按应用领域分,主要为三类:

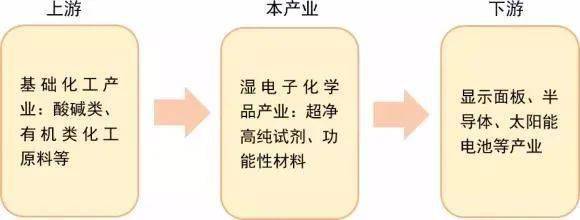

(三)产业链及应用领域上游主要为一般基础化工原料。我国基础化工行业经过多年发展,目前,已建立起比较完善的化工工业体系。基础化工产品品种类型齐全,产能、产量充裕,湿电子化学品公司制作所需原材料供给充足。下游产业主要为显示面板、半导体、太阳能电池等产业,下游产业高质量发展将直接影响湿电子化学品行业发展。同时,湿电子化学品作为下游产业生产的全部过程中的关键耗材,下游产业技术提升,也要求湿电子化学品品质有相应的提升。两者发展相辅相成,关系紧密。

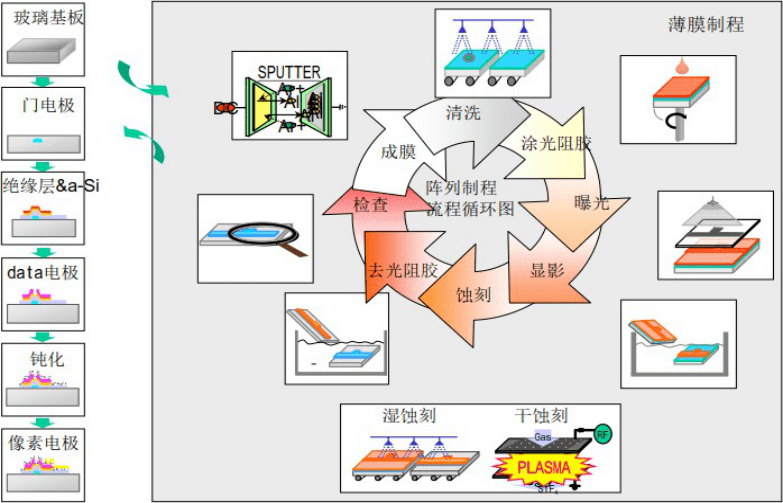

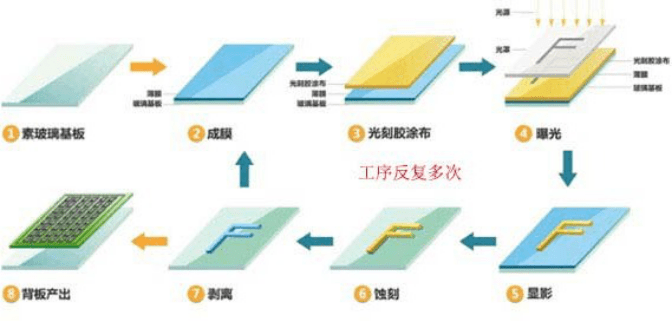

液晶显示面板(LCD)当前占据主导地位,尤其是在大尺寸面板领域。湿电子化学品大多数都用在 LCD 显示面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和剥离、电极的蚀刻等。

近年来,OLED 显示面板发展迅速,相比于 TFT-LCD 显示面板,具有省电、轻、薄、可弯曲、响应时间短等优势,在小尺寸面板领域,已占据相当一部分市场。OLED 显示面板光刻和蚀刻工艺通常要重复较多次,由于在基板上叠加层数变多,OLED 显示面板生产的基本工艺对湿电子化学品的纯度要求和用量需求都有较大幅度的提升。

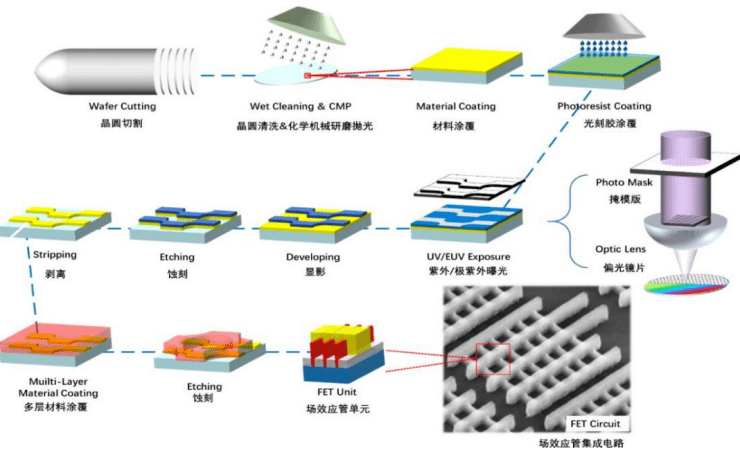

湿电子化学品在半导体领域的应用,大多分布在在集成电路(芯片)和分立器件晶圆的加工方面,其主要用途为清洗、显影、蚀刻、剥离四类。在图形转移过程中,通常要进行十几次光刻和蚀刻工艺,对湿电子化学品需求较大。

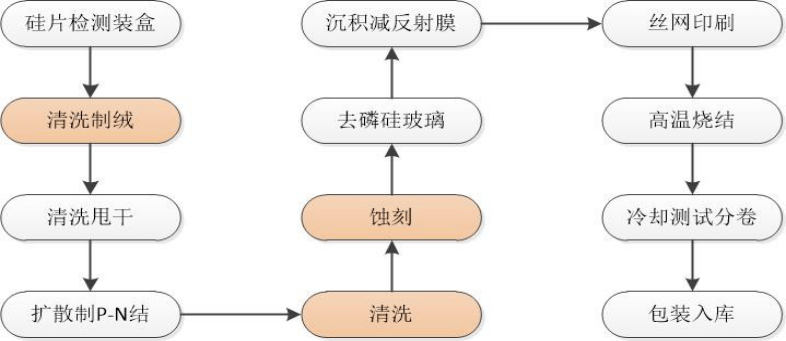

在硅太阳能电池制造中,湿电子化学品主要使用在于太阳能电池片的制绒、清洗和蚀刻,上述工艺为太阳能电池片精细加工的核心工艺。太阳能电池生产对湿电子化学品要求相对较低。

(一)全球湿电子化学品发展状况2018 年,全球湿电子化学品整体市场规模约 52.65 亿美元,三大市场应用量达到 307 万吨,其中,半导体市场应用量约 132 万吨,显示面板市场应用量约 101 万吨,太阳能电池领域应用量达到 74 万吨。预计 2020 年,全球湿电子化学品整体市场规模将达到 58.50 亿美元,在整个世界三大领域应用量达到 388 万吨,复合增长率约 12.42%。(二)我国湿电子化学品发展情况

改革开放以来,我们国家的经济快速的提升,消费升级促使半导体、显示面板等行业加快速度进行发展。同时,随国家对环保的日益关注,太阳能等清洁能源领域亦发展迅速。下业的加快速度进行发展,为湿电子化学品行业带来了机遇,整个行业近年来也快速地发展。我国湿电子化学品产量由 2012 年的 18.70万吨增加至 2018 年的 49.50 万吨,年均复合增长率 17.61%。

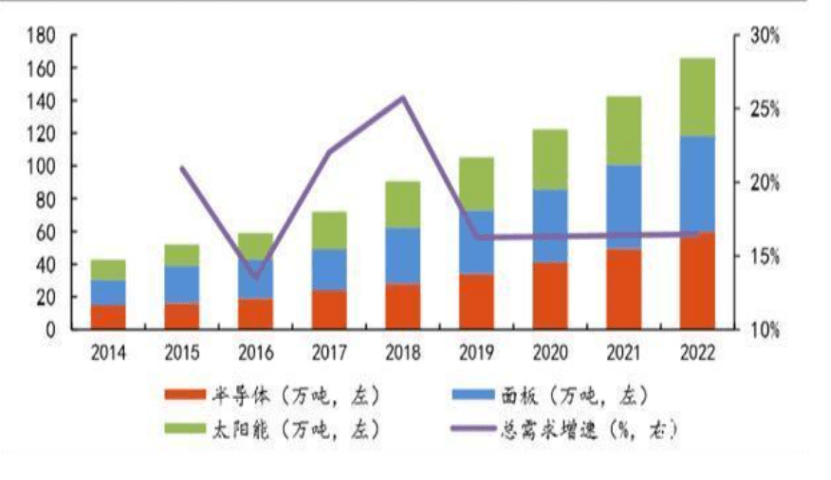

中国电子材料行业协会多个方面数据显示,我国三大应用市场湿电子化学品需求量在未来几年将有大幅度的提升。2018 年,我国湿电子化学品市场规模约 70.19 亿元,需求量约 90.51 万吨。到 2022 年,我国湿电子化学品市场规模有望超过136.75 亿元,需求量将达到 167.47 万吨,复合增长率达到 18.14%。

三大市场需求量都有望大幅度的增加,面板行业需求量约 69.10 万吨,半导体领域需求量为43.53万吨,太阳能市场需求约 34.41 万吨。

依托半导体领域、面板领域需求快速释放以及高的附加价值高等级产品占比提升,我们粗略测算 2022 年国内湿电子化学品需求量将达到 167万吨,较 2018 年需求量提升 83%,CAGR 为 18.14%。且预计半导体板块应用占比将持续提升,2022 年预计达到 36%。产品毛利率较低的太阳能电池行业应用占比持续降低,预计 2022 年为 28%。

2014 年至 2022 年,我国三大应用市场对湿电子化学品需求量及总需求量增速的变动情况如下:

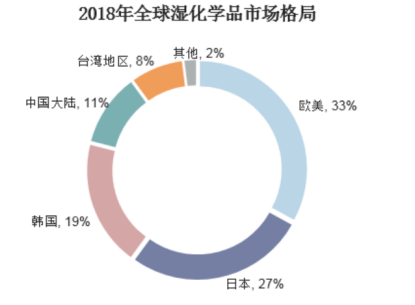

目前全球湿化学品的市场大致上可以分为三大块:欧美企业、日本企业、以及韩国、中国大陆和台湾地区企业。

欧美企业:主要有德国巴斯夫(Basf)公司、美国Ashland公司、美国Arch化学品公司、美国霍尼韦尔公司等。欧美企业占据全球33%的市场份额。

日本企业:主要企业包括关东化学公司、三菱化学、东京应化、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。日本企业占全球27%的市场份额。

在低端湿电子化学品应用领域(太阳能电池、分立器件等),国内较多企业均已掌握相关生产技术,竞争较为激烈,参与者也基本是国内的湿电子化学品生产企业。

在高端湿电子化学应用领域,外资企业占据大部分市场。国内具备相应技术水平的企业将直接面对外资企业的竞争。由于具备本土化生产、性能好价格低、供应稳定的优势,不少国内企业从外资企业手中抢占了部分市场,总的来看,国内企业如能在研发、生产技术上有所突破,半导体、高代线显示面板等领域具有巨大的替代进口空间。

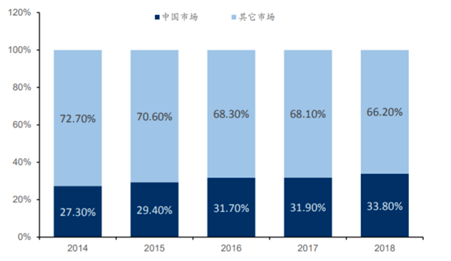

中国大陆地区的半导体销售额占全球半导体市场的销售额比重逐年上升,到 2018 年中国市场占全球半导体销售额的33.8%。

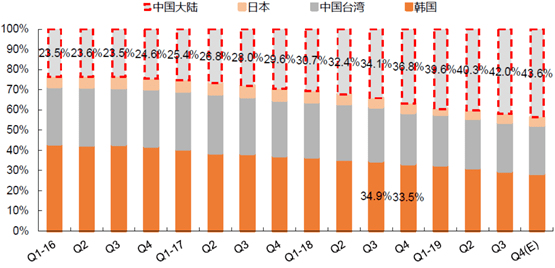

全球面板产业经过 3 次转移后目前形成了中日韩三足鼎立的局面,仍有加速向中国大陆转移的趋势。2018年四季度中国大陆面板总产能已经世界第一。2019年中国大陆成为全世界高世代线年,中国在全球高世代线%的份额,相对其他几个国家将具有绝对话语权。

未来几年随着大陆半导体及面板产业加快速度进行发展,驱动国内湿电子化学品行业将进入加快速度进行发展阶段。

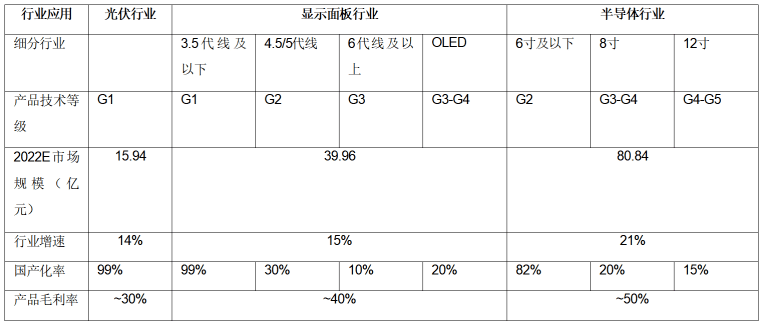

下游显示面板行业产业升级的发展的新趋势为高世代液晶面板及 OLED 面板快速投产占比快速提升,半导体行业产业高质量发展趋势为12 英寸晶圆产线、先进制程快速投产占比持续提升,下游产业升级对湿电子化学品的需求量、产品附加值都有大幅的提高。以半导体行业为例,12 英寸晶圆产线对湿电子化学品需求量约为 240 吨/万片,等级要求达到 G4、G5 等级,为8 英寸产线 倍。下游产业升级将为国内湿电子化学品公司能够带来新的机遇。

湿电子化学品国产化水平仍然偏低,G4、G5 级产品进口替代空间仍然较大。目前国外湿电子化学品生产企业已实现 G5 标准产品的量产,而国内主流产能仍停留在 G2、G3 标准。国内生产超净高纯试剂的企业中能达到国际标准并且有一定生产量的企业逾三十余家,而其中仅少数企业掌握部分G3 级以上标准产品的生产技术。在产品等级要求较低的太阳能电池领域(要求G1等级),国内已基本实现国产化。半导体领域,6 寸及以下晶圆加工湿电子化学品国产化率已提高到 82%,8 寸及以上晶圆加工产线国产化率缓慢提升至约 20%,总体晶圆加工市场湿电子化学品国产化率约为 26%。显示面板领域,国内 3.5 代线及以下用湿电子化学品已基本实现国产化,4.5、5 代线 代线以上产线湿电子化学品国产化率约 10%左右,综合国产化率约 25%。

光伏行业2018年市场规模为9.44亿元,预计到2022年市场规模达到15.25亿元, 年复合增长率12.75%。目前国产湿电子化学品的市场占有率超过98%,已经基本上实现了国产化,行业内企业毛利率一般不足30%,再考虑到光伏行业账期较长,行业波动较大,市场容量有限等因素,仅能应用于该行业的湿电子化学品生产企业投资机会相对较少。

显示面板行业用湿电子化学品2018年市场规模为22.85亿元,预计到2022年市场规模将达到39.96亿元,年复合增长率高达15%,显示面板行业用湿电子化学品市场容量的快速地增长,主要得益于显示面板产能向国内转移以及OLED市场需求的快速地增长。显示面板行业用湿电子化学品综合国产化率约 25%,具有较大的进口替代空间。由于显示面板行业用湿电子化学品相对于半导体行业产品纯度要求较低,或将成为国内企业首先实现进口替代的市场,已经在该行业实现大客户拓展的供应商可当作投资关注的重点。

应用门槛最高的半导体用湿电子化学品市场吸引力较大,预计2022年半导体应用市场需求量达80.84亿元,占整个湿电子化学品需求量的比例高达59%,且得益于半导体行行业需求的快速地增长、半导体晶圆加工的产能往国内的转移,以及半导体行业的升级使得单位湿电子化学品用量的持续不断的增加,预计未来五年半导体用湿电子化学品行业增速高达21%。2018 年,我国内资企业在 8 英寸及以上晶圆加工领域用湿电子化学品市场占有率不足 20%,叠加进口替代的机会,国内能够进入半导体应用的供应商将迎来爆发式增长的机会,可当作投资关注的重点。

其中G1等级用于分立器件和太阳能电池的产品已经可完全实现国产化,市场之间的竞争激烈。G2-G3等级产品大多数都用在显示面板领域,目前该等级产品处于国产化阶段,G4和G5级别产品主要使用在于高阶半导体行业,目前国产化率还很低。可以在一定程度上完成G3级别以上产品稳定量产,并已经实现为大客户批量供货的企业都可当作重点投资机会。

(三)地域维度我国的湿电子化学品生产企业大多分布在在长三角和珠三角地区。特别是江阴地区和苏州地区,湿电子化学品产销量占全国产销量的比重分别在45%和28%左右。可着重关注苏州和江阴地区主要的湿电子化学品生产企业,以筛选出合适的投资机会。来源:兴证创新资本