大涨特涨!价格突破35000元!双酚A价格创10年新高

等价格,点击这里可以进入小程序,即可查以上30+材料最新价格及近1年行情走势图,快抓紧你的买卖时机吧!

2月份以来,国内双酚A市场疯狂拉涨,价格从1月底的1.85万元(吨价,下同)涨至目前的2.75万元,涨幅接近50%,创下10年新高。

受上游单体价格提振,4月4日环氧氯丙烷不负众望冲上13300元/吨高位,双酚A报盘达到27700元/吨,两大原料给力推涨之下,液体环氧树脂再涨1000-1500元/吨,报价达到35500元/吨,同样创下10年新高。

仅仅一个季度的时间,固体、液体环氧树脂的价格均上涨了10000元/吨以上。据悉黄山恒远、黄山五环、黄山恒泰、黄山恒亮、黄山锦峰报价达到27000元/吨,较年初上涨8000元/吨以上,其中黄山恒远一季度调涨8500元/吨,涨幅45.95%。

液体环氧树脂方面,一季度末,长春化工报价32000元/吨,较年初上涨6000元/吨,涨幅23.08%。巴陵石化、珠海宏昌、扬农锦湖、江苏三木等大厂报价均站上30000元/吨大关。

环氧树脂一直疯狂上行,一方面来自下游市场订单不断,工厂出货丝毫没有压力,另一方面,在互相利好刺激下,上游原料双酚A已至“天价”,成本方面支撑有力,另一重要原料环氧氯丙烷也在追高,进一步刺激环氧树脂继续追高。

截止目前,随着出口订单增加,环氧树脂社会库存整体低位,价格天天调涨,前期不少下游对后期看空,随着库存消耗完毕不得不接受高价,听闻某大企业4月份订单均已完成,下游采购都要排队取货,且据统计,一半企业订单至4月中下旬,短期液体树脂供应紧张局面难有缓解。

从双酚A另一下游PC行业来看,在高成本下,国内PC生产企业虽上调价格,但市场跟涨意向有限,商家多谨慎观望。目前,PC生产企业成本面压力很大,许多企业倒挂出货。PC下游终端工厂对于高价位货源承压有限,接盘多刚需,终端消耗欠佳。受高成本低需求交织影响,目前PC厂家多降负荷运行。

据了解,鲁西化工30万吨/年PC装置于3月11日降负荷,现整体负荷在两成左右;中石化三菱6万吨/年PC装置单线万吨/年PC装置已停车检修,后续开车时间未定;中蓝国塑10万吨/年PC装置1月初停车检修,现暂未开车。

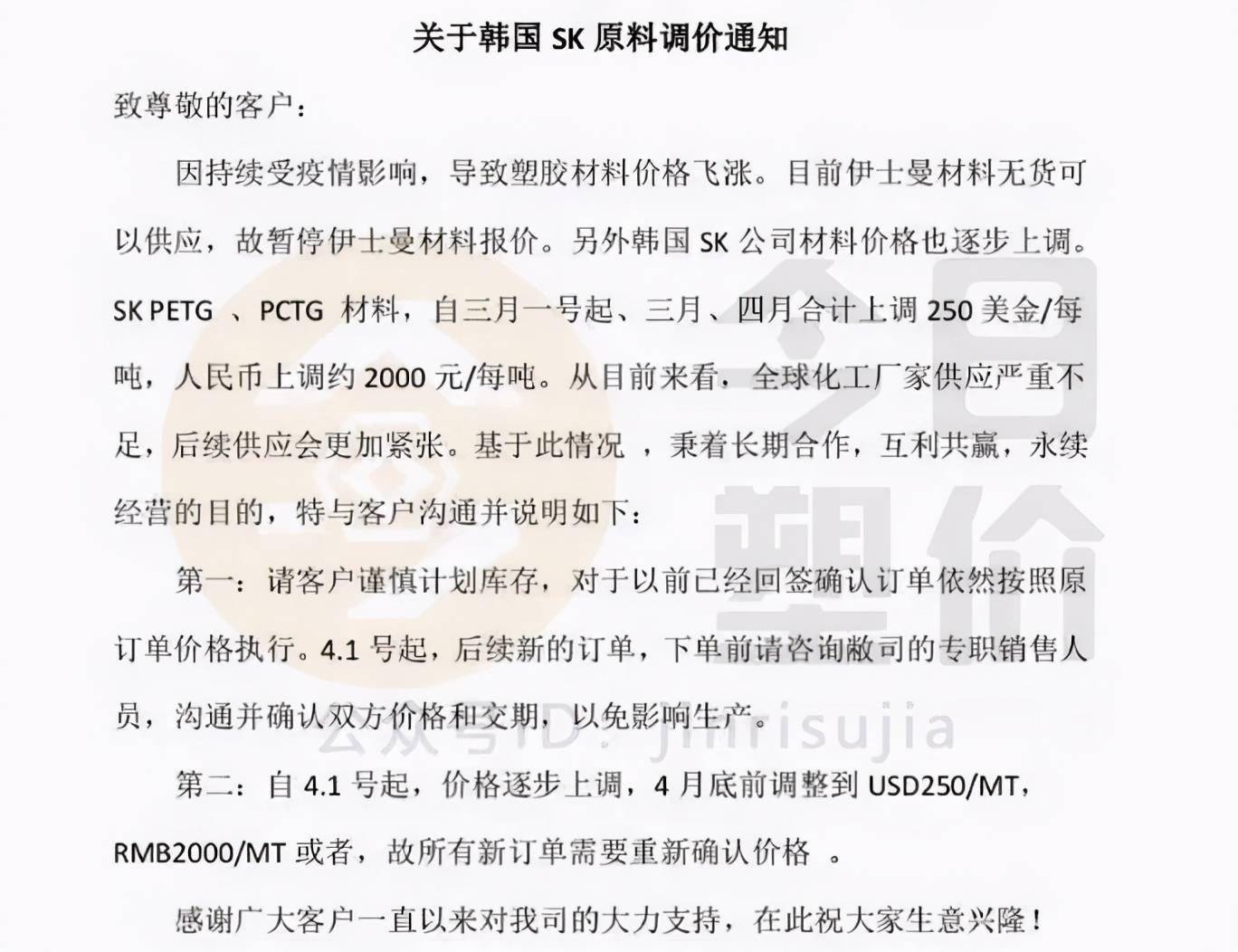

近日,韩国SK发布涨价函称,因持续受疫情影响,导致塑胶材料价格飞涨。目前伊士曼材料无货可以供应,故暂停伊士曼材料报价。另外韩国 SK 公司材料价格也逐步上调。

SK PETG、PCTG 材料,自3月1日起,3月和4月合计上调 250美元/吨,人民币上调约2000元/每吨!所有新订单要重新确认价格 。

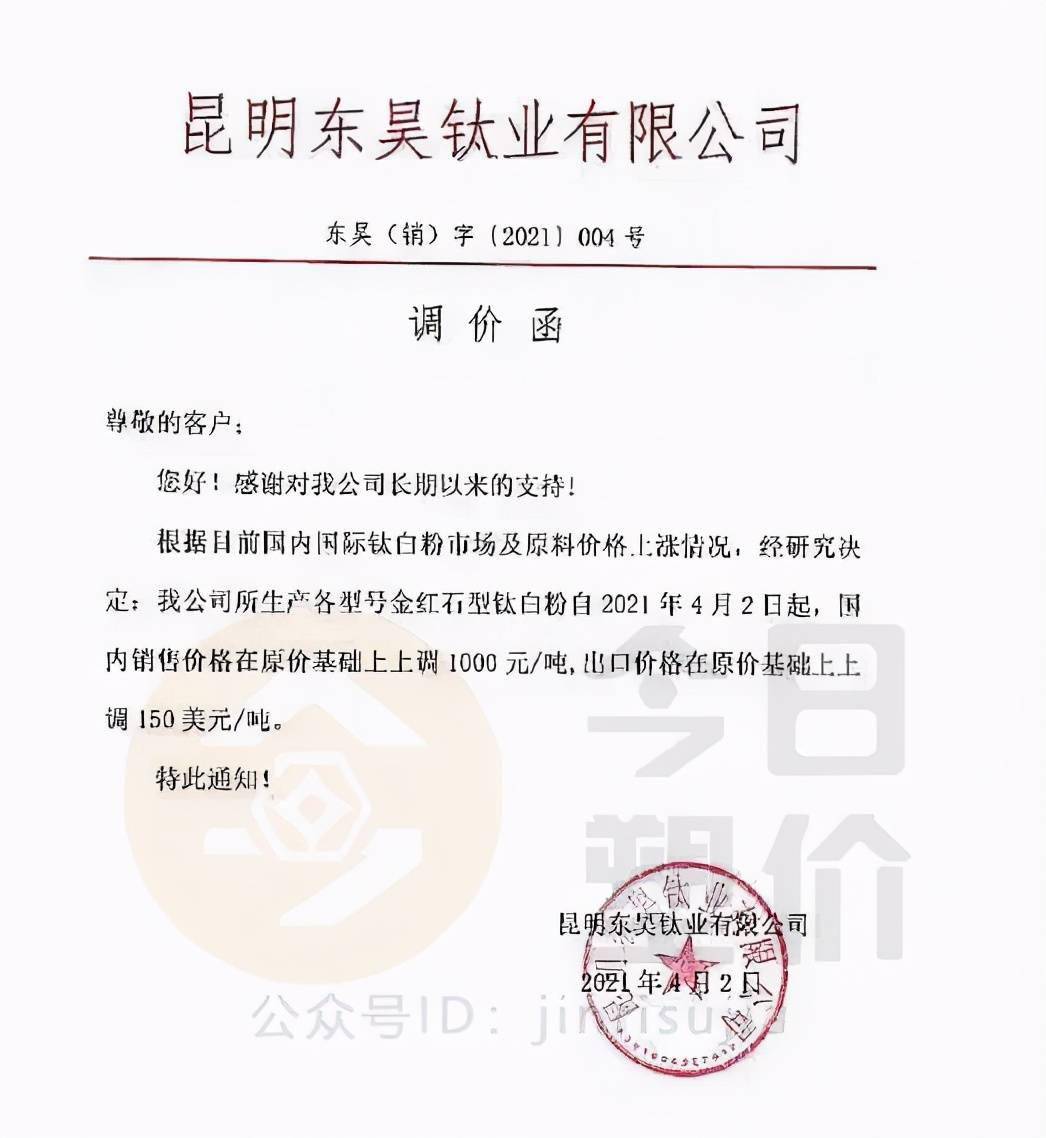

过去5年,我国钛白粉出口量年复合增速为11.68%,2020年的全球性突发公共卫生事件下,全年钛白粉出口量也受益于我国高效的疫情防控措施实现了21%的增长。目前国外仍有部分产能受制于疫情的消极影响不能及时满足下游需求,叠加原料供应成本、辅料价格大大上涨,钛白粉价格应声而涨!

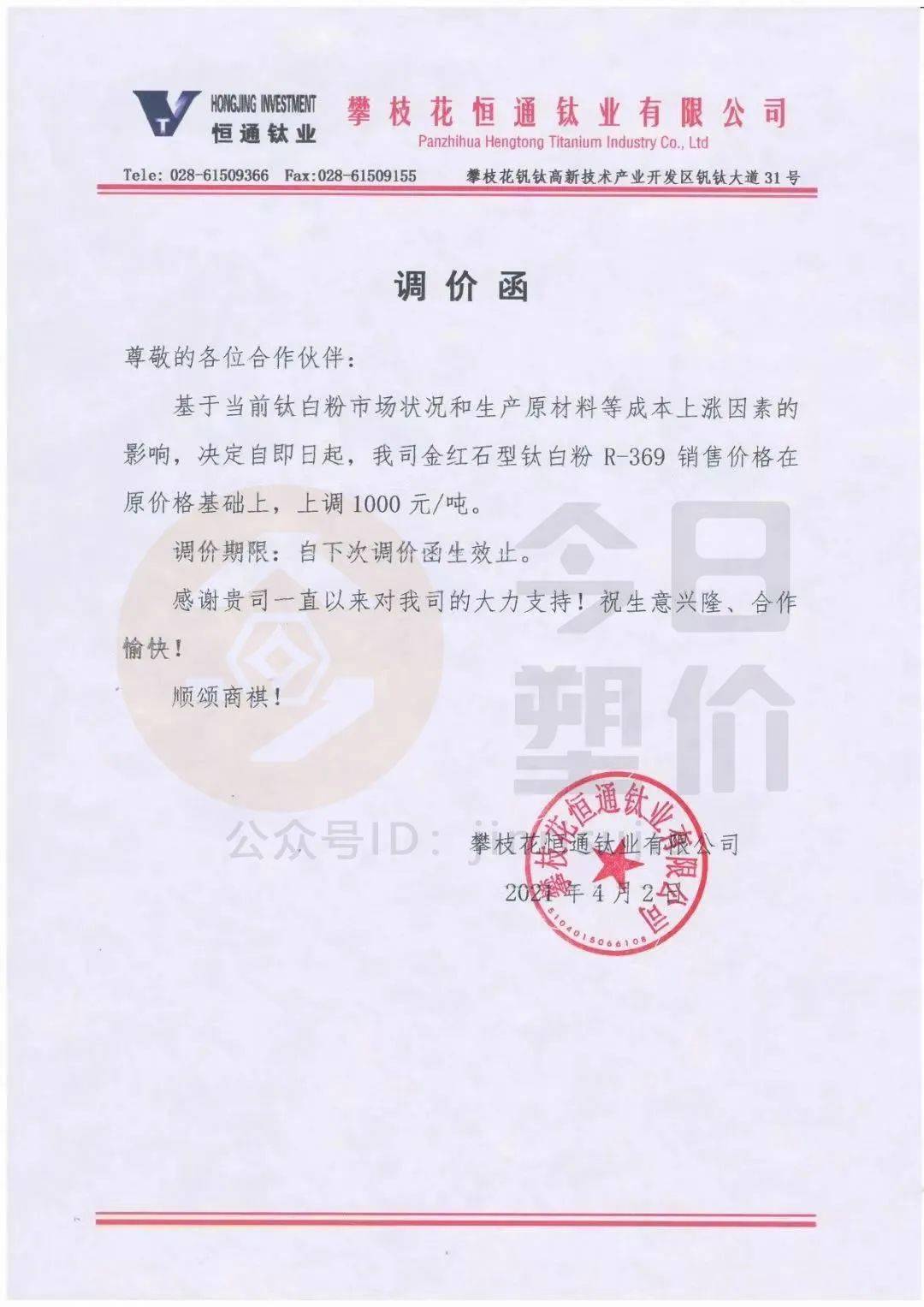

2021年4月2日,攀枝花恒通钛业有限公司发布钛白粉调价函通知称,决定自即日起,公司金红石型钛白粉R-369销售价格在原价格基础上,上调1000元/吨。

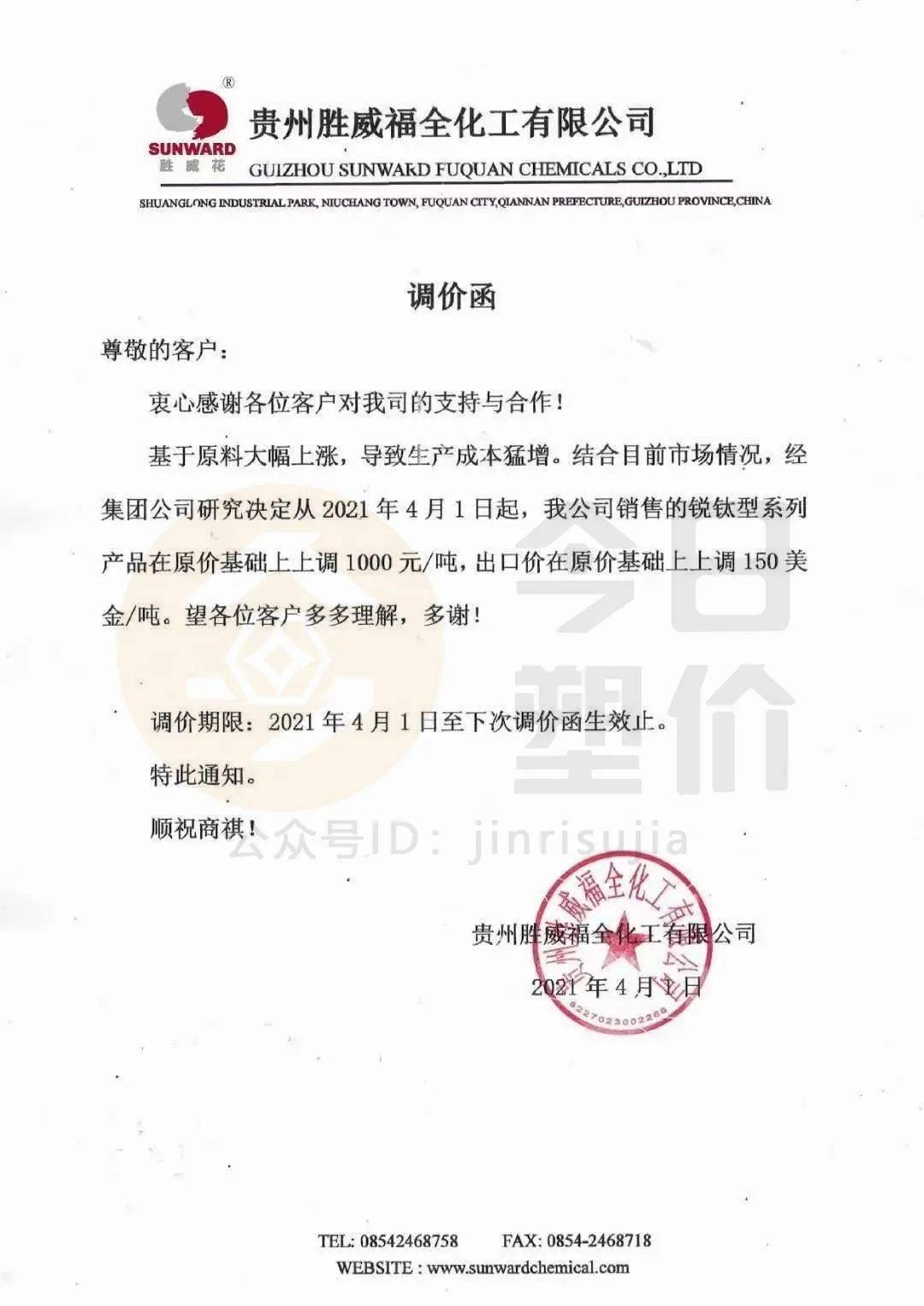

2021开年即不平凡,在多轮次的调价和抢货过后,化工人脑海中只留下“涨价”二字。二季度一开始,钛白粉行业就率先打响了涨价的第一枪,更令人意外的是,涂料企业也开始了本年度的新一轮调涨。随着经济复苏,二季度下游市场迅速回暖,对于化工市场将给予强势拉升。同时众多公司开始了停车检修,近百家化工企业的装置将部分或全部停车,市场供给量进一步减少。供需严重失衡之下,二季度化工原材料有望在一季度的基础上持续小幅拉升,石油高位震荡,OPEC减产协议等不可控因素也会对化工行业起到重要的推动作用。

下面一起看一下今日PC PA66 PMMA等工程塑料的行情分析和后市预测吧~

俺搜APP新版本上线,新增现货报价功能。16+原料,400+厂家,10000+牌号,30000+报价,让你选料,比价,买的更放心。

当前国内PC市场以涨为主,局部持稳。华南市场部分牌号日涨幅300-1000元/吨,华东市场部分150-500元/吨。

双酚A:今日双酚A市场继续上行。华东双酚A市场持续上涨。市场供应局势紧张,贸易商心态看涨明显,报盘价格上调。但下游对高价抵触,刚需采购寥寥,场内交投一般。华东市场参考报盘27500元/吨附近。预计节后双酚A市场窄幅上涨。

当前国内PC市场以涨为主,局部持稳。华东地区,PC价格窄幅上涨,华北和华东地区,整体稳定,局部上涨。原料双酚A价格高位挺价,PC厂家成本压力巨大。厂家开工率下降,市场供应量减少。持货商心态看涨,多数报价上涨。且进口料外盘价高利好PC现货市场,下游厂家抵触高价,节前观望氛围浓厚,刚需少量采购,场内交投有限

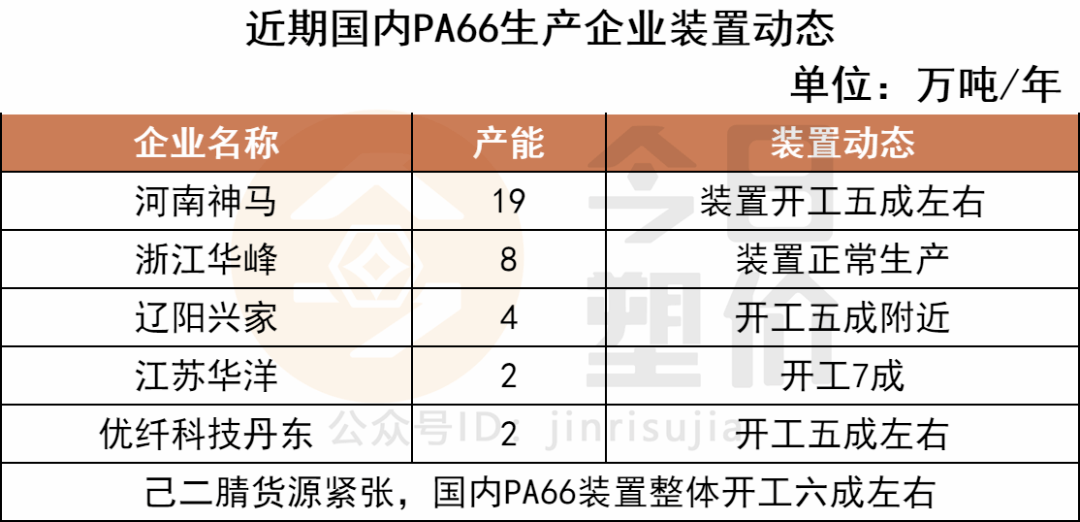

①己二酸:国内己二酸市场弱稳整理,与昨日持平,华东主流成交价在10900元/吨。临近清明,下游拿货谨慎,询盘氛围低迷,贸易商报盘维稳,整体成交寥寥。预计节后国内己二酸市场稳中走高。

②己二腈:己二腈市场由海外货源把控,价格不透明,国内主供应神马等大产能厂家。国内企业暂无生产能力,近期尚无己二腈到港货源,原料紧缺,支撑成本强劲。

当前国内PA66市场高位坚挺,持稳观望。供应端乏力,货源不足,议价权由商家掌控,下游抵触高价,被迫按需跟进,成交有限。核心问题在于原己二腈原料供应紧缺局面短期难以缓解,生产企业开工负荷低于6成,供不足需矛盾难以缓解。

当前国内PA6市场弱势震荡,多数下跌,部分牌号日跌幅50-250元/吨,个别进口高端料逆势上涨1000元/吨。

今日国内己内酰胺市场平稳运行。4月初中石化己内酰胺挂牌价明确,下降400元/吨,下游逢低拿货,成交尚可。同时原料纯苯挂牌价上调,对成本有所支撑。预计节后己内酰胺市场平稳运行。

当前国内PA6市场弱势震荡,多数下跌。原料己内酰胺四月初挂牌价下调400元/吨,成本支撑减弱。厂家库存承压,部分下调出厂价,贸易商随行就市,让利出货,商谈重心下跌。下游仍存观望等跌心态,刚需跟进,成交有限。近期下游拿货谨慎,厂家和商家出货不畅,库存累积。

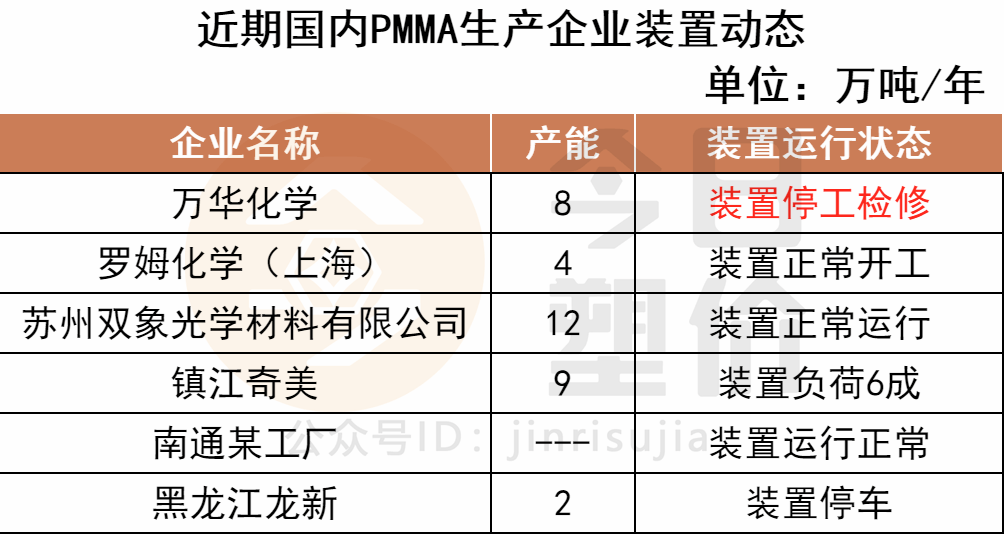

今日国内MMA市场平稳运行。场内消息面无明显变化,持货商报盘持稳,挺价心态。下游刚需询盘为主,交投清淡。预计节后MMA市场区间震荡,建议关注业者心态变化及场内成交情况。

当前国内PMMA市场稳中有跌。原料MMA市场平稳运行,成本端支撑尚可。供应面,国内部分装置停产检修,供应偏紧,场内可流通货源量少,普通粒子报盘区间随行就市,高端粒子价格坚挺。下游节前采买积极性不高,交投清淡。

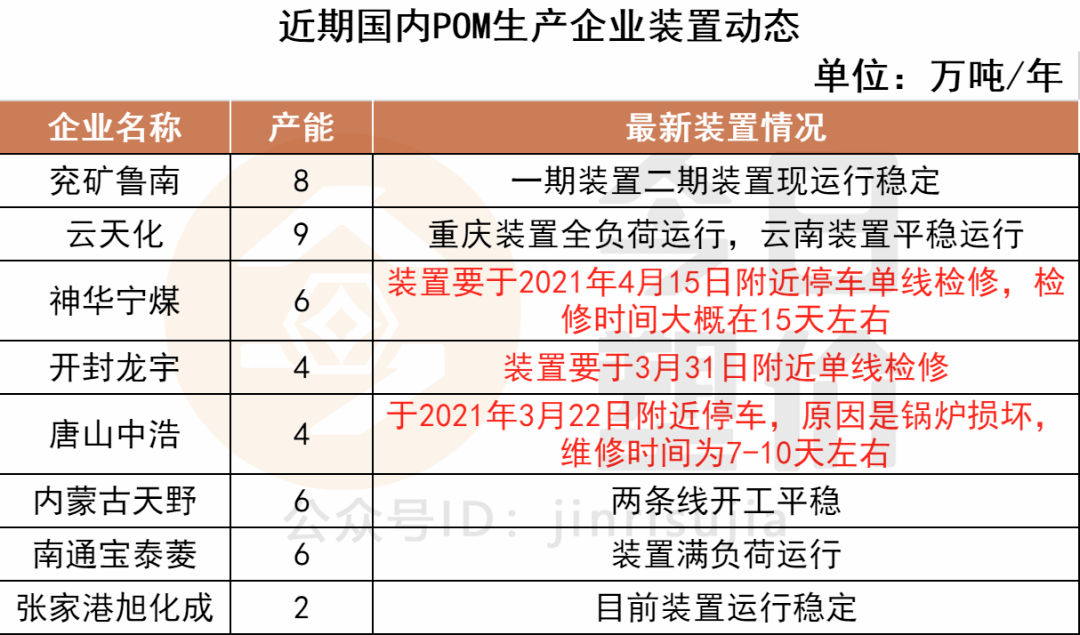

①甲醇:今日甲醇市场整体持稳。甲醇期货盘面走高,利好甲醇现货市场。山东、山西和河北地区以稳为主,生产企业出货稳定,多执行前期订单为主,场内氛围尚可。预计节后甲醇国内市场偏强整理,建议关注出厂价变动。

②甲醛:今日甲醛市场稳中有涨。安徽、河南和河北地区,甲醛整体价格持续上涨,场内氛围尚可。山东地区,甲醛以稳为主,场内氛围尚可。预计节后甲醛市场偏强整理。

当前国内POM市场大稳小动。原料甲醇高位坚挺,支撑国内POM厂商继续挺价。本周厂家连续上调出厂价格,提振现POM现货市场。供应面,部分厂家停车检修,市场供应量减少。且外盘价高且量少,支撑业者心态。下游市场逐渐抵触高价货源,但仍以刚需采购为主,场内氛围一般。

①PTA:今日PTA期现货市场震荡上行。国际原油市场强势反弹,成本面支撑走强。场内多套PTA装置检修,市场供应大幅收紧。下游聚酯行业开工高位,需求尚可,且聚酯商品市场产销氛围回暖,PTA上下游市场整体走强。预计节后PTA市场维持震荡格局,建议重视原油市场变化。

②乙二醇:今日国内MEG市场偏强震荡。原油市场走势偏强,乙二醇主港库存低位,下游聚酯行业开工高位,刚需买进原料尚可。新装置寻投产计划,远期供应压力明确,但短期内市场供应压力尚可,对于业者心态尚有支撑。短期内乙二醇市场或延续偏强震荡格局。

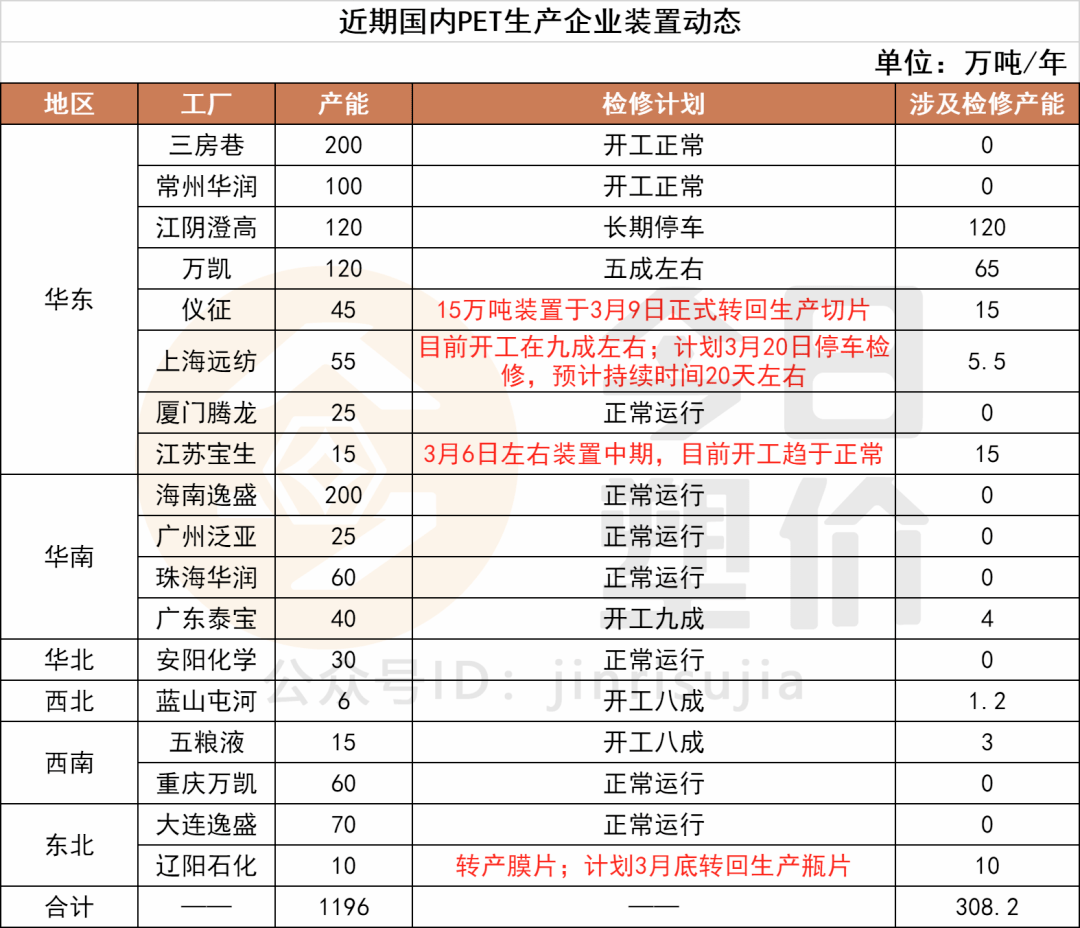

当前国内PET瓶片市场窄幅上扬。聚酯原料双双宽幅上涨,成本端支撑走强。部分聚酯瓶片厂家报盘上调,市场低价货源减少,商谈重心窄幅上行。下游跟进情况欠佳,厂家入市询盘低价货源为主,成交未见改善。

预计节后国内PET瓶片市场窄幅波动,涨跌有限,建议重视成本变化及厂家报盘变化。

①PTA:今日PTA期现货市场震荡上行。国际原油市场强势反弹,成本面支撑走强。场内多套PTA装置检修,市场供应大幅收紧,供应端利好支撑。下游聚酯行业开工高位,需求尚可,且聚酯商品市场产销氛围回暖,PTA上下游市场整体走强。预计节后PTA市场维持震荡格局,建议密切关注原油市场变化。

②BDO:今日国内BDO市场偏弱整理。场内看空情绪延续,厂商操盘意向不强,就市区间商谈。下游现货刚需补仓,采买谨慎,入市压价。预计节后BDO市场区间整理,建议关注基本面及业者心态变化。

当前国内PBT市场淡稳运行。原料BDO市场偏弱整理,价格仍处高位,成本端支撑尚稳。持货商报盘稳中整理,下游询盘表现尚可,然采买谨慎,场内持续买气清淡,成交极少。成本、供应和需求三方僵持博弈。